- Le marché des antidouleurs oraux à prescription médicale facultative a connu une croissance faible en 2014 : le chiffre d’affaires (CA) n’a progressé que de 1,8 % par rapport à 2013, pour atteindre 1,196 milliard d’euros. En volume, les ventes ont augmenté dans la même proportion, pour s’élever à 569 millions d’unités ; 22 % d’entre elles résultent d’une demande spontanée du patient ou du conseil de l’équipe officinale. Cette part de marché (PDM), pourtant indépendante de la prescription, progresse moins vite que les ventes globales : à peine 800 000 boîtes de plus ont été vendues sans ordonnance en 2014, soit + 0,6 % par rapport à 2013 ou… 36 boîtes supplémentaires vendues par pharmacie. Un manque de dynamisme qui se traduit aussi dans les résultats de la gamme OTC Efferalgan : ni la décision du laboratoire de positionner le prix de vente de l’EfferalganTab 1 g sous celui du Doliprane 1 000 mg, ni les efforts de mise en avant au rayon libre accès n’ont vraiment permis de la lancer. Elle représente seulement 4,2 % des ventes sans ordonnance.

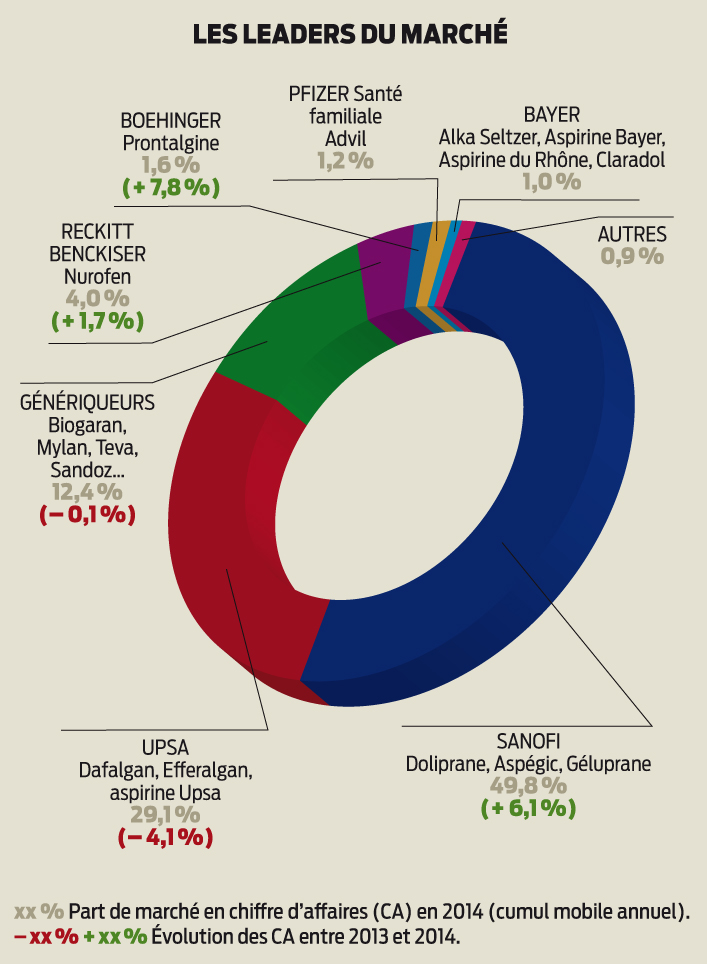

- Sans surprise, le marché des antalgiques est dominé par les laboratoires Sanofi et Bristol-Myers Squibb, avec sa marque Upsa. En 2014, plus d’une boîte sur deux vendues est distribuée par Sanofi, qui commercialise les gammes Doliprane et Aspégic ainsi que le produit Géluprane. Une domination due en grande partie au Doliprane, toutes formes et tous dosages confondus. Le deuxième acteur du marché a, lui, enregistré une baisse de son CA, à 4,1 %, qui s’explique notamment par un décrochage des ventes d’Efferalgan 500 mg effervescent (– 33,7 %). Pour autant, ces mauvais résultats ne remettent pas en cause la place importante d’Upsa, qui, outre Efferalgan, commercialise les marques Dafalgan et Aspirine Upsa.

- Le paracétamol s’impose logiquement comme la molécule leader de la prise en charge de la douleur d’intensité faible à modérée.

Sa PDM en ventes atteint 90,5 % en 2014, en progression de 2,2 %. Le paracétamol n’étant pas inscrit au Répertoire, la part des génériques – toutes marques et molécules confondues – reste faible (12,8 % de PDM en ventes en 2014) par rapport à l’objectif national de substitution de 85 %. Les anti-inflammatoires – ibuprofène et aspirine – s’inscrivent en deuxième position (6,7 % de PDM en ventes, 11 % en chiffre d’affaires) avec un recul quasi nul de leurs ventes par rapport à 2013 (– 0,8 %). Les spécialités NurofenFlash 400 mg et Nurofen 400 mg (Reckitt Benckiser) représentent respectivement 14 % et 8 % des ventes de ce segment. Suivent le Spedifen 400 mg (Zambon) avec 6 % et l’Aspirine Upsa 1 000 mg (4 %). Enfin, les associations paracétamol-codéine constituent la dernière classe d’antalgiques à prescription médicale facultative ; les ventes ont représenté 2,8 % des ventes globales (+ 5,7 %). Le Codoliprane détenait 60 % des ventes, dont la moitié sur prescription, contre 22 % pour la Prontalgine (Boehringer) et 4 % pour la Migralgine (Johnson&Johnson), dont les prix sont libres et plus élevés.

L’antalgie en souffrance

Malgré un chiffre d’affaires de près de 2 milliards d’euros et un record toujours détenu par le Doliprane, les ventes des antalgiques à prescription médicale facultative manquent de dynamisme.

Source : FSPF-Pharmastat.