Le marché des pansements non remboursables à l’officine tient la forme : entre janvier 2018 et janvier 2019, son chiffre d’affaires a progressé de 2,3 % et les volumes de 1,1 %, cela malgré un nombre restreint d’innovations. Schématiquement, il est constitué de deux segments. Les pansements « classiques » tout d’abord, composés d’une gaze fine à appliquer sur la zone lésée et entourée d’un adhésif ; ils sont conçus pour protéger la plaie. Les pansements « spécifiques » ensuite, destinés, eux, à prendre en charge des affections particulières (ampoules, brûlures, cors…). Si les deux catégories de produits ont des volumes de vente assez similaires – 41,9 % pour les classiques, le reste pour les spécifiques –, il n’en va pas de même côté chiffre d’affaires (CA).

Prime aux pansements techniques

Les pansements spécifiques représentent en effet 75,7 % du CA du marché. Une notion à avoir en tête lorsque l’on souhaite optimiser ses choix de référencement pour le linéaire « premiers soins » ! Si certaines références restent incontournables (chez Nexcare 3M, Elastoplast, Urgo…), la baisse de part de marché des pansements classiques doit être prise en compte dans toute réflexion stratégique. Côté pansements spécifiques, certaines références sont particulièrement performantes. C’est ainsi que les sous-segments « brûlures », « petites blessures et plaies » et « verrues » ont vu leur CA gagner plus de 20 % en un an (évolution du cumul annuel mobile à janvier 2019, données Iqvia).

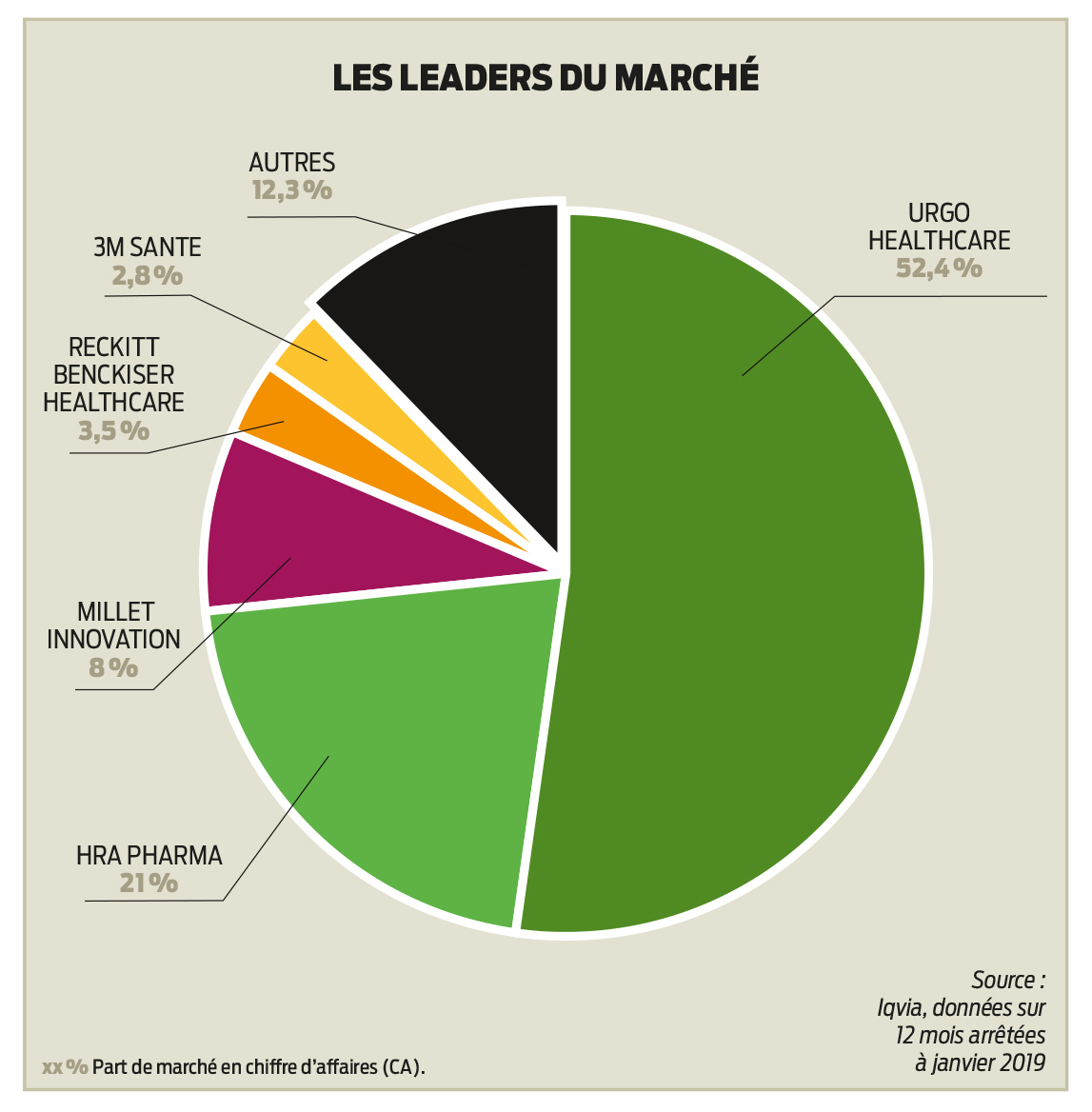

Sur ce dernier segment, les innovations ne font pas le poids face à leur aînée, la spécialité Transvercid formulée à base d’acide salicylique (Ducray). Sur les autres segments, Urgo – leader du marché des pansements OTC – est particulièrement à la fête puisque la totalité du top 5 des références les plus vendues en cas de brûlure porte son logo. Ses deux produits waterproof lancés en mars dernier ont tiré le marché, avec toutefois un léger cannibalisme sur les références plus anciennes. Urgo positionne également ses produits sur les quatre premières marches du segment « petites plaies ».

Poids lourds liquides

Même si son dynamisme est moindre (+ 2,8 %), le segment des pansements liquides représente encore aujourd’hui la plus grosse part du marché des pansements OTC en CA. Quant aux historiques pansements antiampoules, ils réitèrent, cette année encore, leurs belles performances avec + 8,5 %. Compeed, racheté début 2018 par HRA Pharma, demeure leader avec une progression des volumes au-delà des 10 %.